賃貸オフィスコラム

節税につなげる会計処理オフィス内装費用の資産計上と減価償却

はじめに

オフィス移転の節税は「全部を経費にすること」ではありません。

通常の修理や10万円未満の備品は当期費用、造作や設備工事は資産計上して減価償却、という線引きを正しく行うことが、税務メリットと税務リスク回避の両立につながります。

1.節税の近道は「費用」と「資産」を分けること

オフィス移転では、内装工事、照明、配線、家具、什器など、さまざまな支出が発生します。

ここで大切なのは、その支出が「今期の経費」になるのか、「資産」として数年に分けて費用化するのかを分けて考えることです。

税務上、通常の維持管理や修理のための支出は修繕費として当期の費用になりますが、資産の価値を高めたり使用可能期間を延ばしたりする支出は、原則として資本的支出となり、減価償却で費用化します。

皆さんが誤解しやすいのは、「節税になるなら全部経費にしたい」と考えてしまう点です。

ただ、税務では価値が残るものは資産計上が原則です。

逆にいえば、費用処理できるものをきちんと費用処理し、資産計上すべきものは正しく減価償却することが、結果として一番安全で、無理のない節税になります。

2. オフィス移転費用はどう分かれる?まずはこの表で全体像をつかむ

オフィス移転時の支出は、ざっくりいうと「その場で消えていくもの」は費用、「数年使うもの」は資産と考えると理解しやすくなります。

特に内装工事は、修理なのか、価値を高める工事なのかで処理が変わるため、ここを最初に整理しておくことが重要です。

| 支出の内容 | 基本的な会計処理 | 税務上の考え方 | 初心者向けの見方 |

|---|---|---|---|

| 既存設備の通常修理・維持管理 | 費用処理 | 修繕費として当期の損金になりやすい | 壊れたものを直すだけなら費用になりやすい |

| 用途変更のための内装工事、設備の新設、グレードアップ工事 | 資産計上 | 資本的支出として減価償却 | 価値が増える工事はその年に全額経費にしない |

| 取得価額10万円未満の備品 | 費用処理が可能 | 少額の減価償却資産として当期損金算入可 | 小さな備品はその年に落とせることが多い |

| 取得価額10万円以上20万円未満の資産 | 一括償却資産 | 3年間で均等償却が可能 | すぐ全額ではなく、3年で均等に費用化 |

| 賃貸オフィスに行う造作工事 | 資産計上が基本 | 他人の建物への造作として耐用年数を見積もって償却 | 借りたオフィスでも、造作は資産になることがある |

この表で一番重要なのは、「内装費=全部減価償却」でもなければ、「移転費=全部経費」でもないという点です。

たとえば、単なる補修は修繕費ですが、レイアウト変更や新しい設備の追加は資産計上になりやすくなります。

つまり、節税のポイントは、請求書を見て一括で処理するのではなく、支出の中身ごとに分けることです。

3. 資産計上した内装費は、どう減価償却するのか

資産計上したオフィス内装費は、取得した年に全額を費用にするのではなく、法定耐用年数などに基づいて毎年少しずつ費用化します。

ここで大切なのは、何を「建物附属設備」とみるか、何を「器具備品」とみるかで、耐用年数が変わることです。

また、賃貸オフィスの内装は、自社所有の建物ではなく他人の建物に対する造作になることがあります。

この場合、国税庁は、その造作全体を一つの資産として見て、建物の耐用年数や造作の種類・用途・使用材質などを勘案して合理的に耐用年数を見積もるとしています。

さらに、更新できない定期賃貸借などで、有益費請求や買取請求ができない場合は、賃借期間を耐用年数として償却できるケースもあります

| よくある資産の例 | 資産区分の考え方 | 耐用年数の目安 | ポイント |

|---|---|---|---|

| 照明を含む電気設備(蓄電池電源設備を除く) | 建物附属設備 | 15年 | 内装工事の中でも設備寄りの支出 |

| 給排水・衛生設備、ガス設備 | 建物附属設備 | 15年 | 配管や衛生設備は設備として扱う |

| 事務机・事務いす・キャビネット(主として金属製) | 器具備品 | 15年 | 家具でも金属製は長め |

| 事務机・事務いす・キャビネット(その他) | 器具備品 | 8年 | 木製などは金属製より短い |

| 賃貸オフィスの造作工事一式 | 他人の建物に対する造作 | 一律ではなく、合理的見積りまたは一定の場合は賃借期間 | 契約内容と工事内容の確認が必要 |

一般的には、「壁を作ったから全部建物」「机を買ったから全部備品」とざっくり考えがちですが、実務ではそう単純ではありません。

設備は設備、家具は家具、造作は造作で分かれます。

しかも賃貸オフィスでは、工事内容だけでなく、契約期間や退去時の取り扱いでも耐用年数の考え方が変わるため、見積書と賃貸借契約書をセットで確認することが大切です。

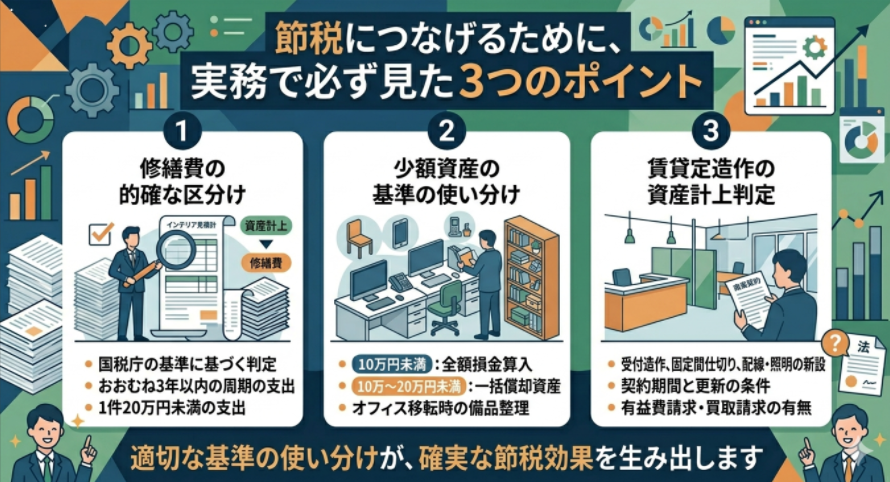

4. 節税につなげるために、実務で必ず見たい3つのポイント

1つ目は、修繕費にできるものを見落とさないことです。

国税庁は、通常の維持管理や修理のための支出は修繕費になるとしています。

また、修理・改良などが「おおむね3年以内の周期」で行われるものや、「1件20万円未満」のものは、修繕費として処理できる考え方を示しています。

つまり、内装の見積もりの中に補修的な工事が混ざっているなら、全部を一律に資産計上せず、中身を分けて検討することが節税につながります。

2つ目は、少額資産の基準を使い分けることです。

取得価額が10万円未満のものは、少額の減価償却資産として、その事業年度に全額損金算入できる考え方が示されています。

また、10万円以上20万円未満の資産は、一括償却資産として3年間で均等償却する選択ができます。

オフィス移転では、モニター、電話機、棚、小型什器など、少額資産が多く発生しやすいため、この基準を理解しておくと、処理がかなり整理しやすくなります。

3つ目は、賃貸オフィスの造作は「借り物件だから経費」と考えないことです。

借りたオフィスに内装を入れても、税務上は「他人の建物に対する造作」として資産になることがあります。

とくに、受付造作、固定間仕切り、配線・照明の新設などは、その年に全額費用にできるとは限りません。

契約期間が決まっているか、更新できるか、有益費請求や買取請求ができるかによっても扱いが変わるため、ここは税務上の確認ポイントです。

5. まとめ:オフィス移転の税務メリットは「分けて考える」で決まる

オフィス移転の会計処理で一番大切なのは、支出をまとめて見るのではなく、内容ごとに分けることです。

通常修理は修繕費、価値を高める工事は資産計上、少額備品は少額資産のルールを確認、という流れで整理すると、初心者でも判断しやすくなります。

節税というと「できるだけ早く経費にすること」に目が向きがちですが、実際には、費用にできるものを漏らさず費用にし、資産にすべきものは正しく減価償却することが、最も実務的で安全な方法です。

特に賃貸オフィスの内装は、工事内容だけでなく契約条件でも扱いが変わるため、見積書・請求書・賃貸借契約書をそろえて判断することが大切です。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【執筆者プロフィール】

株式会社TFC オフィス仲介営業担当

宅地建物取引士 山崎

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

その他店舗・オフィス選びの際の注意すべき点については、賃貸オフィスコラムにて掲載しておりますので、下記のリンクから是非ご覧ください。

TFC賃貸事務所.comを運営する株式会社TFCでは、お客様の状況に応じて、最適なプランをご案内しております。

ご不明な点がございましたら、お気軽にご相談ください。